Finančná správa po Makóovi a Imreczem: veľa zbytočných kontrol, test zo slovenčiny miesto daní

Analyzovali sme, do akej miery súvisí korupcia so slovenskými vysokými daňovými únikmi

Zadržanie viacerých daňových exfunkcionárov potvrdilo, čo médiá už dlhšie naznačovali. Na Finančnej správe (FS) dochádzalo k zneužívaniu funkcií a milióny eur sa opakovane minuli na predražené IT systémy. Tie nie vždy boju proti daňovým únikom reálne pomohli.

To vrhá úplne nové svetlo na hlavolam, ktorý sme doteraz riešili: ako je možné, že napriek množstvu silných nástrojov, Slovensko stále vo výbere DPH v Európskej únii zaostáva. Ročne nám len na tejto hlavnej dani uniká vyše miliarda eur. A podľa posledných odhadov Inštitútu finančnej politiky, ktorý funguje pri ministerstve financií, nám pravdepodobne ďalšie stovky miliónov unikajú aj na firemných daniach.

Po pribrzdení ekonomiky pandémiou Covid-19 a plánovanou daňovou reformou z dielne nového ministra financií Igora Matoviča sa pritom štátnej kase bude hodiť každé euro navyše.

Pozreli sme sa preto v najnovšej analýze na fungovanie Finančnej správy a jej boj proti daňovým a colným únikom. Analýza sa vzťahuje najmä k obdobiu predošlého vedenia FS. To sa od vlaňajších parlamentných volieb postupne vymieňa.

V analýze autorka spracovala informácie zo stretnutí so zamestnancami aj odborníkmi z okolia FS. Tiež závery Inštitútu Finančnej politiky či hodnotenia TADAT, čo je organizácia spolupracujúca s rôznymi svetovými inštitúciami s cieľom analyzovať nedostatky v daňových systémoch.

Dobré nástroje v nesprávnych rukách

Na otázku, čo je hlavný problém FS v boji s daňovými únikmi, sme od rôznych ľudí dostávali najčastejšie odpoveď: ,,personálne obsadenie.“ K tomu pribúdajú rôzne ďalšie výhrady ako nedostatočná analytika pri výbere firiem na kontroly, ich následné slabé vyhodnocovanie a hľadanie trendov. No spomína sa aj netransparentné nastavenie odmien zamestnancov či koncentrovanie informácií do rúk pár jednotlivcov.

Ak sa pozrieme na samotné nástroje, ktoré FS využíva pri výbere daní, tu nám pomôže hodnotenie organizácie TADAT (Tax Administration Diagnostic Assessment Tool), ktorej partnermi sú európske štáty, ale aj napríklad Svetová banka. TADAT nedávno zverejnil svoje hodnotenie.

slovenskej Finančnej správy. V ňom ocenil silnú orientáciu na kontroly DPH, rozšírené elektronické pokladnice namiesto menej kontrolovateľných platieb v hotovosti či platobnú disciplínu podnikateľov u daní. To všetko zabezpečuje dobrý výber daní.

No TADAT tiež upozornil na viacero problémov. Napríklad na nedostatok kontrol u firemných daní. Rozšafnosť daniarov pri míňaní peňazí na nové opatrenia ako aj ,,vysokú zásobu starých daňových dlhov“.

Odborníci tiež FS vyzývajú k oveľa aktívnejšej komunikácii a vysvetľovaniu si výberu daní s daňovníkmi. Aj napríklad formou prieskumov verejnej mienky. Dôležité je to preto, že podľa odhadov až polovica z nevybraných firemných daní nemusí súvisieť s podvodmi, ale s neznalosťou pravidiel. Alebo ich zlým vysvetlením si, najmä u malých firiem a podnikateľov.

1. Analytický mozog v Banskej Bystrici

Hlavným nástrojom FS sú daňové kontroly. K ich cieleniu na špekulantov od roku 2014 pomáha kontrolný výkaz DPH (KV DPH).

Ide o formulár, ktorý firmy-platcovia DPH pravidelne online posielajú FS. Obsahuje okrem samotnej dane aj zoznam faktúr, čiže daniari si môžu vernejšie vyskladať obraz o obchodoch danej firmy za mesiac či štvrťrok.

Zároveň KV DPH pomáha obchody cez faktúry spárovať s dodávateľmi a overiť si, či aj oni rovnaké faktúry uviedli do účtovníctva. Zjednodušene teda KV DPH odhaľuje vymyslené faktúry, ktorými si podnikatelia znižovali dane.

Miestom, kde sa dáta z KV DPH sústreďujú, je analytické centrum v Banskej Bystrici. Do veľkej miery funguje v utajenom režime, preto je akousi Kolumbovou ženou vo FS. Veľa sa o ňom hovorí, ale takmer nikto ho ešte nevidel.

Z rozhovorov s ľuďmi z prostredia FS ale vyplýva, že analytické centrum sa neteší najlepšej povesti. Najčastejšie sa sťažujú na ,,chudobné“ výstupy.

Jeden z respondentov, s ktorým sa Nadácia o FS bavila, na margo analytického centra uviedol, že ,,na to, koľko informácií majú v Bystrici – a oni tam majú všetko, tak ak som aj požiadal o nejaké informácie, výstup bol nulitný“.

Na podrobné siete firiem, ktoré sa verejnosti na tlačovkách prezentovali ako výstupy z KV DPH, tak vraj máme zabudnúť.

Pre ilustráciu, ročne kontrolóri analytickému centru smerujú okolo 5 000 žiadostí k zhruba 7 000 podnikateľom. Denne to znamená vygenerovanie v priemere necelej dvadsiatky biznis kontaktov z IT systému.

Nový prezident Finančnej správy Jiří Žežulka nečaká, že analytické centrum bude niekedy vnímané pozitívne medzi kontrolórmi. ,,Kontroly sú stale viac zadávané centrálne práve aj na základe výstupov z centra, preto ho vnímajú, že im pridáva práce.”

Respondenti ale Nadáciu upozornili, že centrum svoje zistenia z KV DPH neposúva automaticky ďalej kontrolórom a vyšetrovateľom, ale čaká, či sa na špekulantov niekto spýta.

Nadácia sa stretla aj s výhradami, že sa dáta z centra zneužívajú na objednávku. Napríklad na likvidáciu nepohodlného konkurenta cielenými kontrolami. K tomu však treba dodať, že zatiaľ sa oficiálne žiadny takýto prípad na verejnosti neobjavil. Vedenie centra sa ani po vlaňajšej výmene na poste prezidenta FS nezmenilo.

Nad analytickými dátami je ešte šéf

Centrum aj jeho šéf patria pod generálneho riaditeľa sekcie boja proti daňovým podvodom. Tu vlani nastala výmena. Po Ladislavovi Hannikerovi sekciu prevzal Rastislav Gábik. Ten sa svojho elitného analytického útvaru zastáva.

,,Nemôžeme dávať kompletné informácie z KV DPH, lebo fungujú v utajenom režime, no aj s ohľadom na úniky z FS,“ dodáva jedným dychom.

Úniky daňových informácií boli témou samou o sebe. Od mávania protokolmi z daňových kontrol na tlačovkách politikov až po anonymne online rozposlané zistenia daniarov k opozičným politikom. Je ale pravda, že s únikom dát z KV DPH, teda s reťazcami obchodne prepojených firiem, sme sa zatiaľ nestretli.

Gábik zároveň dodáva, že nie je pravda, že by centrum samé aktívne neposúvalo podozrivé firmy ďalej. ,,Mesačne centrum posúva tipy na kontroly v stokách prípadov. Druhá vec je, čo sa s tým dialo doteraz u nadriadených. Pretože tí majú konečné slovo, čo sa nakoniec na kontrolu odošle.“

Vytipované podozrivé obchody a podnikatelia sa totiž posielajú daňovým kriminalistom, ktorí majú svojho šéfa ako aj šéfovi sekcie boja proti podvodom. Následne sa rozhoduje, kam sa kontroly pošlú.

Kontrolné výkazy DPH ale zároveň netreba vnímať ako všeliek. Teda nástroj na odhalenie všetkých daňových únikov a podvodov. Odhalia nespárované transakcie, teda ak si jedna firma cez faktúru X zníži daňové príjmy, ale druhá rovnakú faktúru X neuvedie a nezdaní. Použiť sa dajú tiež na odhalenie karuselových podvodov.

Kontrolné výkazy sa ale nedajú použiť pri šedej ekonomike, teda bezbločkovej. Tá je stále veľmi rozšírená v gastre či ubytovacích službách. Bez vydaného bločka totiž nemáte čo skontrolovať, lebo o operácii daňový IT systém nevie.

Zároveň generálny riaditeľ sekcie určuje aj stratégiu pre analytické centrum. ,,Nemuseli sme sa koncentrovať len na kontrolu KV DPH a zaznamenaných transakcií,“ hodnotí Gábik a dodáva, že práve kvôli orientovaniu hlavne na DPH sa na túto oblasť presunuli kapacity a v súčasnosti nie je dostatok kvalitných ľudí napríklad na kontroly firemných daní.

Okrem DPH kontroly pokrivkávajú

Sústredenie len na kontroly DPH pritom FS vyčítal nielen TADAT, ale aj napríklad analytici Inštitútu finančnej politiky. Keď chceli napríklad vlani vyčísliť úniky u firemných daní, narazili na problém, pretože mohli analyzovať len nízky počet kontrol.

Veľkým problémom sú tiež databázy plné ,,mŕtvych“ firiem. Ide o zhruba 30-tisíc podnikov, čo je asi šestina zo všetkých firiem.

Podľa jednej z analýz IFP, až 50 percent daňových kontrol smerovalo do neaktívnych firiem. Z pohľadu analytikov ide o plytvanie kapacitami, pretože vymáhať takto dorubenú daň je takmer zbytočné.

Problémom je, že neaktívne podniky sa cez obchodný register premietajú aj do databáz FS. ,,Zákon hovorí, že firma zapísaná v registri má podať daňové priznanie. Ak tak neurobí, sme povinní poslať jej výzvu. Ak nereaguje, tak posielame kontrolu, čo je však u neaktívnych firiem zbytočné, no zahlcuje to kapacity,“ opisuje Gábik.

Dobrou správou je, že ministerstvo spravodlivosti už pracuje na zmenách, ktorými sa má postupne obchodný register očistiť od mŕtvych firiem. No zbytočné preťaženie kontrolórom nespôsobujú len mŕtve firmy. Ale aj napríklad nedostatočne zadefinovaný cieľ kontroly.

,,Priebeh daňových kontrol niekedy prebieha neefektívne a zdĺhavo alebo sa kontrolóri zameriavajú na nepodstatné veci,“ uvádza Miriam Galandová, partnerka kancelárie PRK Partners a zároveň viceprezidentka Slovenskej komory daňových poradcov.

Poukazuje tiež na riziká na strane podnikateľov. Pretože ak daňový úrad zadrží vratku DPH firme, ktorá je aktívna hlavne v zahraničí na niekoľko mesiacov, môže to byť pre podnikateľa likvidačné.

Pritom podnikateľ má v takej situácii relatívne málo priestoru na obranu. ,,Môže sa odvolať voči protokolu, ktorý sa ale vyhotoví až po skončení kontroly, čo trvá aj mesiace. Potom sa ešte môže odvolať a následne obrátiť na súd, čo je ale časovo náročné,“ opisuje Galandová.

Zároveň ale systém sčasti podnikateľa k odvolaniu núti. Ak podnikateľ dorubenú daň akceptuje a doplatí ju, môže paradoxne nasledovať trestné oznámenie na políciu. V médiách sa často spomínala suma 266 eur.

FS ale situáciu ukľudňuje: ,,Pri podávaní trestných oznámení postupujeme racionálne. Nie je v záujme finančnej správy kriminalizovať daňové subjekty len z pohľadu výšky daňového dorubu nad 266 eur, ale je podstatné, aby boli naplnené aj ďalšie znaky a okolnosti k jednotlivým trestným činom.“

Inými slovami, ak okrem dorubenej dane nad 266 eur prípad nevykazuje protiprávne konanie alebo iné podozrivé znaky, FS nie je povinná ho hlásiť polícii.

Rozdiely medzi regiónmi

Ako pozitívny príklad boja proti únikom uvádza daňová odborníčka sprísnenie podmienok pre zlučovanie firiem a posilnenie právnych postihov aj voči predošlému konateľovi, nielen aktuálnemu.

Práve umelé spájanie firiem využívali donedávna špekulanti, aby jednak sťažili prácu kontrolórom a zároveň ,,pozametali“ účtovníctvo.

Ďalšou praktikou špekulantov aj v súčasnosti je presunúť si podnikanie do regiónu, kde sú kontrolóri viac zahltení prácou. Šanca, že sa na kontrolu dostane práve ich firma, je tak nižšia.

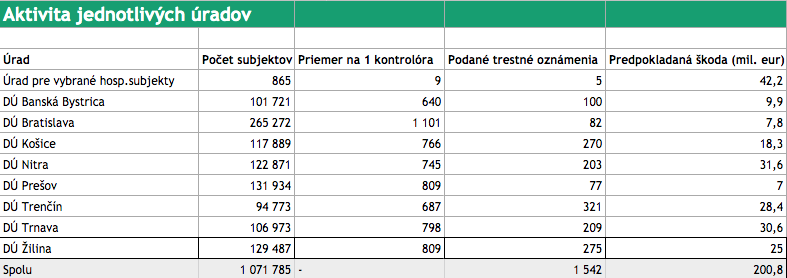

Je pochopiteľné, že v hlavnom meste a jeho okolí sídli najväčší počet slovenských firiem. Je to cez 260-tisíc spoločností. Avšak prepočet firiem na kontrolórov odhaľuje, že zároveň sú tí z bratislavského kraja personálne poddimenzovaní. Zatiaľ čo kontrolór v Bratislave má na starosti v priemere 1 101 firiem, jeho kolega z Banskej Bystrice či Trenčína ich má v priemere 650, teda skoro o polovicu menej.

Čo môže pomôcť:

FS musí viac centralizovane manažovať kontroly (na stratégii sa už pracuje). Pozornosť viac ako na jednu daň (uniká nám cca 25 % firemných daní, u dane z príjmov cieliť na obmedzovanie tzv. vyplácania miezd či odmien ,,na ruku“). Lepšia analytická práca s už dostupnými dátami. Napríklad porovnanie príjmov s majetkom daňovníka. Pozitívnymi príkladom je zavedenie výziev pre predávajúcich nehnuteľností na daň z predaja.

Viac informačne podporovať daňovníkov k dobroroľnému plateniu daní – zisťovať, čomu nerozumejú, upozorňovať ich na termíny. V spolupráci s políciou si treba vyjasniť, za akých podmienok je akceptovateľný dorub dane pomocou tzv. pomôcok. To robí FS, chýba účtovníctvo. Akoby sa domodeluje daň podľa posledných známych údajov. Polícia však často takto vyčíslenú škodu odmieta s argumentom, že je relatívne nepresná.

Ministerstvo spravodlivosti už pripravuje zmeny s cieľom ,,vyčistiť“ Obchodný register od neaktívnych firiem. Tie ich majitelia z rôznych dôvodov oficiálne nezrušili a napriek tomu, že nefungujú, sú stále v Obchodnom registri. Z nich čerpá aj FS.

Obmedziť zriaďovanie virtuálnych sídiel, keď napríklad v panelákovom byte sídli aj desiatka rôznych firiem.

Posilniť kontrolné kapacity v regiónoch, kde je registrovaných viac firiem. Dá sa to aj presmerovaním kontrolórov z iných regiónov, keďže právomoc kontrolórov je celoslovenská, nie obmedzená napríklad na jedno mesto či kraj.

Vyriešiť spoluprácu s finančnou časťou NAKA. Celkovo spolupráca FS s políciou skôr pripomínala doteraz konkurenčný boj než efektívnu spoluprácu. Čo do značnej miery súviselo aj s únikmi informácií na oboch stranách. Preto plánovaný spoločný tok informácií, napríklad z analytického centra, je zatiaľ skôr zbožné želanie než reálny cieľ.

Pri plánovanom projekte eFaktúry zvážiť vopred, či je potrebné také prísne utajenie ako u KV DPH.

Zjednodušiť trestný proces na polícii. Napríklad výpovede sa musia v rôznych štádiách vyšetrovania niekoľkokrát opakovať, čo prípad značne predlžuje. Výsledkom je najmä nízka vymožiteľnosť škody pre štát. Príkladom sú presuny firiem a majetku obvineného Ladislava Bašternáka na jeho rodinu pred samotným odsúdením.

2. Dlhy za miliardu

Problémom, s ktorý sa FS dlhodobo borí, sú staršie daňové dlhy. Vznikajú často práve po špekulatívnych podnikateľoch, ktorí svoje zadlžené firmy zlučujú opakovane s novými a novými podobne zadlženými spoločnosťami. Výsledkom sú podniky s daňovým dlhom aj v desiatkach miliónov eur, s konateľmi za hranicami a sídliace na ťažko dohľadateľných adresách.

Pre ilustráciu, ku koncu januára tohto roka evidovala FS takmer 330 subjektov, ktorí jej dlhovali na daniach minimálne milión eur. Dokopy išlo o takmer miliardu. To je už slušná suma, z ktorej by sa dalo vyťažiť.

Ako s týmito dlhmi FS bojuje? Doteraz dosť alibisticky.

,,Staršie dlhy sa totiž časom presúvajú do štátom ovládanej Slovenskej konsolidačnej. Vtedy z dlhu FS zmiznú, čo štatistiky vylepšuje. Ale reálne sa nestratia, len sa presunú do inej štátnej inštitúcie,“ opisuje celý proces analytik portálu Finstat.sk Pavol Suďa.

To sa udialo aj s niekoľkými medializovanými DPH prípadmi. Firmy spomínané v článkoch sa postupne zlučovali s inými, až nakoniec ostala firma vlastnená bezdomovcom alebo maďarským občanom, s dlhom niekoľko desiatok miliónov eur, ktorá ale po rokoch ,,zmizne“ zo zoznamu FS.

Slovenská konsolidačná je štátna akciovka, ktorá dlhodobo vymáha pre štátne inštitúcie dlhy. Okrem FS na ňu pohľadávky voči občanom a firmám presúvajú aj iné úrady.

FS na konsolidačnú posúva dlhy staršie ako päť rokov. Presúvajú aj mladšie dlhy, ak je dlžník v konkurze alebo v likvidácii.

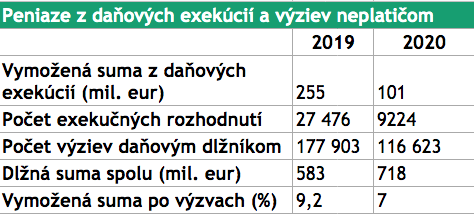

V rukách FS ale stále ostávajú mladšie dlhy, kde je šanca niečo vymôcť. Tu je možná daňová exekúcia až 20 rokov od vzniku dlhu. Štatistiky FS ukazujú, že ročne rozbehne tisíce exekúcií. Aj vlani, napriek Covid odkladom daňových povinností, z exekúcií vymohla cez 100-miliónov eur. Čo je slušné číslo, no stále v porovnaní s celkovými dlhmi nízke.

Prečo teda daniari nezasiahnu skôr, kým sa dlhy nedostanú na také závratné sumy? Zasiahnu, no akoby málo razantne.

Podľa poriadku najskôr posielajú dlžníkom výzvy. Vlani išlo o vyše 100-tisíc výziev. No spätná väzba nie je celkom lichotivá. Po výzvach doplatili daňovníci vlani sedem percent, teda približne 50 miliónov z celkovo 700 miliónového balíka. Rok predtým to bolo deväť percent, teda 44 miliónov z 600-miliónového balíka.

Nový šéf FS Žežulka vysvetľuje, že určite chcú viac zabrať v oblasti vymáhania. Medzičasom už rozbehli kroky na posilnenie technického vybavenia práve tohto oddelenia. Podstatou je rýchlejšia výmena informácií medzi FS, aby k blokovaniu majetku došlo čím skôr.

Možnosťou sú aj nové nástroje, napríklad zadržanie vodičského preukazu dlžníkom, čo zákon umožňuje už od vlani.

K už existujúcim starším dlhom je však skeptický. Z pohľadu vymáhania je totiž veľmi nízka, až nulová šanca niečo vymôcť najmä z dôvodu nemajetnosti dlžníkov. Prípadne si nároky na majetok robia aj iní dlžníci, ktorí FS predbehli, tým pádom majú byť vyplatení skôr.

Čo môže pomôcť

Nová legislatíva posilnila právnu zodpovednosť aj voči starším konateľom firiem, nielen aktuálnym. To dáva FS, resp. polícii silný nástroj, ako zasiahnuť voči najväčším daňovým dlžníkom.

Aj Slovenská konsolidačná by mala zverejňovať dáta o presunutých daňových dlhoch, aby nevznikal dojem, že zmizli.

3. Kriminálny úrad Finančnej správy

Osobitnou zložkou je Kriminálny úrad Finančnej správy, známy aj pod skratkou KÚFS. Posledné roky sa jeho činnosť medializovala najmä v súvislosti s dvomi udalosťami – boli to práve príslušníci tohto vyšetrovacieho úradu, ktorí v roku 2013 upozornili na Bašternákovú podozrivú dvojmiliónovú vratku DPH. O tri roky neskôr, po raziách v stavebnej firme Dúha sa začalo zas nahlas hovoriť o vydieraní podnikateľov týmto úradom.

Do vlaňajška tento úrad viedol v súčasnosti trestne stíhaný Ľudovít Makó. Jeho obvinenia často súvisia práve s jeho pôsobením v KÚFS.

Sledovať, lustrovať, ale aj duševné vlastníctvo – čo zastrešuje KÚFS

KÚFS si zaslúži oveľa viac pozornosti, ale aj kontroly. Ide o relatívne vplyvný úrad so silnými právomocami. Napríklad popri DPH pri dovoze a colnej oblasti do jeho kompetencie patrí sledovanie, odpočúvanie či pátranie po podozrivých z daňových a colných deliktov. Dokonca, ak ,,to vyžaduje bezpečnosť štátu“, môže tento úrad vykonávať aj kroky, ktoré inak robia daniari či colníci. Okrem toho môže lustrovať ľudí v databázach citlivých osobných údajov, ale zastrešuje aj oblasť duševného vlastníctva.

KÚFS je v rámci správy relatívne samostatný. Riaditeľa menuje prezident daniarov, president určuje aj organizáciu úradu, riaditeľ už potom cez interné predpisy určuje smerovanie jeho činnosti.

Platovo patrí úrad k lepšie hodnoteným, priemerný hrubý plat za minulý rok siahal k 1 850 eurám. Pre porovnanie, daňový kontrolór zarábal v priemere o dve stovky mesačne menej.

Ako sa ukazuje, prípad Dúhy zďaleka nebol jediným príkladom neštandardného postupu tohto elitného útvaru. Nadácia vie minimálne o ďalších dvoch, kedy v rámci razie príslušníci KÚFS do čiernych igelitových vriec zbalili účtovníctvo firmy a niekoľko mesiacov ho odmietali vydať podnikateľom. Tí napríklad pre to nemohli podať včas daňové priznanie.

Následne aj po roku od razie im účtovníctvo vydali, pričom podnikatelia zistili, že so zapečatenými vrecami sa celý čas nič nedialo. A od KÚFS nesmerovalo napríklad ani trestné oznámenie pre daňové úniky. Firmy sa preto aj sťažovali vedeniu a inšpekcii FS, avšak bez úspechu.

Oficiálne štatistiky KÚFS ale vyzerajú byť na druhej strane dobré. Vlani napríklad cez úrad smerovalo vyše 1 500 trestných oznámení s predpokladanou škodou 200 miliónov eur. Je to vďaka tomu, že za šéfovania Makóa sa interným predpisom presadilo, že všetky trestné oznámenia v rámci FS musia prejsť najskôr cez KÚFS.

Zriadil sa aj referát trestných oznámení, ktorému do vlaňajška šéfoval ako námestník KÚFS Makóov sused a jeho bývalý kolega.

40 zaistení majetku vlani nariadil KÚFS, týkali sa výlučne bankových účtov

Nie tak ideálne už ale pôsobí fakt, s akou KÚFS využíva jeden z posledných silných nástrojov na špekulantov. Nedávno daniari predstavili možnosť zaisťovania majetku, teda jeho zablokovania ešte počas daňového preverovania. Čo je dôležité práve kvôli rýchlosti, s akou sa špekulanti zbavujú peňazí a firiem.

Úrad môže pritom zablokovať nielen peniaze v bankách, ale aj nehnuteľnosti či autá. No nerobí to. Všetkých 40 predbežných opatrení bolo vydaných len v súvislosti s bankovými účtami.

Čo môže pomôcť:

Predbežné opatrenia cieliť aj na majetok (nehnuteľnosti, autá), nielen peniaze. Je to kľúčové napríklad pri rôznych karuselových podvodoch s DPH, kde sú do opakovaného predaja toho istého tovaru zapojené aj desiatky firiem. Špekulanti majú pritom nastavené v bankových aplikáciách upozornenia, ktoré im dajú vedieť, keď sa im pripíšu peniaze na účet. Tie sa tak na účte ,,ohrejú“ len pár minút, pretože ich okamžite posielajú ďalej. Zaisťovanie výlučne účtov tak už často žiadne peniaze štátu späť nevráti. Naopak, čo najrýchlejšie zablokovanie majetku podozrivých ako sú autá, budovy, pozemky môže pomôcť získať pri potvrdí viny viac peňazí.

4. Výberové konania

Najčastejšie skloňovaným problémom FS je personálna politika. Nejde pritom len o najvyššie funkcie, ktoré sa zväčša obmieňajú so zmenou vlády. Problémom je celkovo spôsob výberu ľudí na FS.

Výberové konania sa vyhlasujú podľa potrieb jednotlivých úradov na stránke FS. Ročne ide o trojciferné počty výberiek. No pri niektorých sa nemožno už z opisu požadovaných zručností ubrániť dojmu, že sa nehľadá daňový alebo colný odborník.

Trochu tomu pomáha aj zákonnom nastavený priebeh výberových konaní. Je veľmi formálny. Kto by totiž čakal odborné otázky či test, môže ostať sklamaný.

Základom písomnej časti je test zo slovenského jazyka, a to tak u rádového kontrolóra aj funkcionára. Predstaviť si ho možno ako otázky s niekoľkými odpoveďami, z ktorých treba vybrať správnu. Napríklad, kde sú správne použité predložky.

Následne podľa vyjadrenia FS nasleduje písomný test na overenie odborných vedomostí. Avšak v praxi často prebehne už len ústny pohovor.

Práca pre FS je pritom z pohľadu priemerných platov určite atraktívna. V priemere tamojšie hrubé platy presahujú 1 700 eur, kontrolóri zarábajú zhruba o stovku menej, vyššie platy platia pre kriminálny úrad.

Nadácia eviduje viacero podnetov od uchádzačov, ktorí spochybňujú odbornú úroveň víťazných kandidátov. Ale upozorňujú tiež, že výsledok konania sa neúspešnému uchádzačovi len oznámi bez odôvodnenia, prečo nevyhral. Čiže nie je možné podať voči tomu odvolanie.

Finančná správa argumentuje, že sa riadi zákonom. Ten skutočne v deviatich podmienkach spomína zdravotnú či právnu spôsobilosť aj ovládanie štátneho jazyka. Zamestnanec tiež nesmie byť členom politickej strany.

K odborným nárokom je však jediný bod – dosiahnutie príslušného vzdelania.

A tak sa Nadácia stretla s bizarným prípadom, keď dlhoročnú colníčku porazila pri výberku do vyššej platovej skupiny kandidátka bez predošlých odborných skúseností.

FS pred súdom, na ktorý sa sťažovateľka obrátila, argumentovala, že víťazka študovala na Fakulte európskych štúdií, zatiaľ čo sťažovateľka predtým študovala prírodné vedy, odbor učiteľstvo. Podľa FS je ,,objektívne“, že škola víťazky je vhodnejšia pre výkon funkcie.

Okresný súd nakoniec žalobu sťažovateľky zamietol, podobne sa k žiadosti o prešetrenie postupu nadriadeného postavila aj prokuratúra.

V inom prípade daňová kontrolórka roky pracovala v dočasnej štátnej službe, teda nie ako stály zamestnanec, ale ako náhradník napríklad za zamestnankyňu na rodičovskej. ,,Jedného výberového konania som sa zúčastnila ako pracujúca kontrolórka a na výberovom konaní uspel niekto, kto nemal nič spoločné s daňovou kontrolou,“ opísala sťažovateľka svoju skúsenosť.

Podozreniam, že namiesto odbornosti sa pri výbere viac prihliada na rodinnú príslušnosť, naznačujú aj doteraz medializované prípady.

Makó nebol jediný zadržaný z vedenia

Zrejme najznámejším daňovým funkcionárom týchto dní je Ľudovít Makó, ktorý od roku 2014 do vlaňajška šéfoval elitným daňovým kriminalistom. Od minulého roku je zároveň stíhaný pre viaceré závažné trestné činy, no aj vďaka jeho výpovediam sa tiež Slovensko dozvedelo o dobre organizovanej a koordinovanej mocenskej chobotnici, ktorá fungovala cez finančnú správu, políciu až do Slovenskej informačnej služby. Vďaka interným pravidlám si napríklad Makó v rámci správy zabezpečil nadštandardnú informovanosť. Keď cez neho alebo jemu blízkych ľudí museli ísť všetky trestné oznámenia súvisiace s daňami alebo clom smerom od správy na políciu. No tiež policajti všetky požiadavky smerujúce na daniarov a colníkov museli najskôr adresovať Makóovmu úradu. Tým si Makó zabezpečil nadštandardné informácie nielen o podozreniach z daňových únikov, ale aj o tom, o koho sa v tejto súvislosti polícia a ďalšie vyšetrovacie orgány zaujímajú.

Dlhoročný prezident Finančnej správy František Imrecze, ktorý správe šéfoval od polovice roka 2012 do jesene 2018 je aktuálne väzobne stíhaný pre podozrenie z umelého uzatvárania a dohadovania verejných obstarávaní v IT oblasti. Prezidenta menuje do funkcie minister financií.

No lepšie nevyznievajú ani staršie nominácie. Napríklad predošlý viceprezident Dušan Pátek zas mal podľa Threemy aktívne kontakty s dnes už odsúdeným Marianom Kočnerom. Opakovane sa bavili aj o veciach súvisiacich s funkciou Páteka.

Aj šéfovia nominovaní predošlými vládami ako napríklad Miroslav Mikulčík, sa spájali viac s negatívnymi kauzami ako úspechmi. Konkrétne Mikulčíka odvolal na jar 2011 vtedajší minister financií Ivan Mikloš (SDKÚ). Po prevalení kauzy prenájmu budovy pre Daňový úrad v Košiciach v prospech košického funkcionára SDKÚ, Mikulčík sa neskôr vrátil, aby zaviedol u daniarov nový IT systém, čo však viedlo k zlyhaniu systému na prelome rokov 2011 a 2012 a podpísalo sa nielen pod výsledok parlamentných volieb, ale aj oveľa horší výber DPH.

5. Málo akčná inšpekcia

Zneužívanie funkcie či neplnenie si povinností pritom má riešiť inšpekcia FS. K jej fungovaniu za čias predošlého vedenia FS mali množstvo výhrad respondenti oslovení Nadáciou. A lichotivo nevyznievajú ani oficiálne štatistiky do minulého roka.

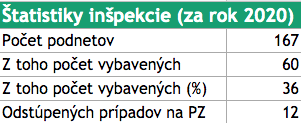

Napríklad vlani inšpekcia preverovala 167 podnetov na zamestnancov FS. Z toho vybaviť však stihla len 60, čo nie je ani polovica. Fakt, že samotní zamestnanci nemali doteraz zrejme veľkú dôveru voči vlastnému kontrolnému orgánu, naznačuje počet podnetov z ich radov. Vlani inšpekcii posunuli len osem podnetov.

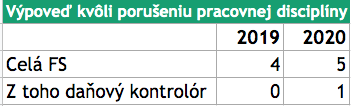

Prípadov, kedy sa FS ,,rozlúčila“ zo zamestnancami pre porušenie alebo nedodržanie pracovnej disciplíny, bolo na druhej strane vlani päť. Rok predtým štyri. A čo sa týka napríklad zlyhania pri práci daňového kontrolóra, tak za oba roky v tomto prípade prišla výpoveď len jedenkrát.

Právomoci inšpekcie sú pritom rozdielne, ak ide o zneužitie funkcie a porušenie pracovnej disciplíny. Zistenia odhalené v prvom prípade musia daňoví inšpektori podľa nového zákona o Finančnej správe posúvať už na inšpekciu ministerstva vnútra. Tá rieši napríklad aj prešľapy policajtov. Ak ale daňová inšpekcia zistí napríklad požitie alkoholu v práci, tu môže disciplinárne konanie iniciovať sama.

Ľudia znalí pomerov vyčítajú inšpekcii najmä personálne obsadenie. Nadácia vie o viacerých prípadoch, keď do inšpekcie prijali ľudí nie kvôli odbornému profilu, ale napríklad z dôvodu ich ,,upratania“. Napríklad sa zrušilo ich pôvodné pracovné miesto.

Druhým problémom aj niekoľkomesačné zadržiavanie informácií, teda de facto nekonanie v nahlásených prípadoch.

Objektívne ale treba dodať, že úloha inšpekcie nie je ľahká z pohľadu formy zamestnania. Ľudia vo FS pracujú v štátnozamestnaneckom pomere. Z pohľadu možnej výpovede ide o veľkú prekážku pre zamestnávateľa a zároveň silnú ochranu zamestnancov.

Zjednodušene povedané, ak by ste niekomu dali výpoveď, pričom podozrenia z porušenia pracovných povinností sa oficiálne nepotvrdí, napríklad rozsudkom, tak reálne hrozí, že mu budete musieť vyplatiť odškodné. Preto sa často volí forma dohody s ,,nepohodlným“ zamestnancom, prípadne preradenie na nižšiu funkciu.

Inšpekcia má už niekoľko mesiacov nového šéfa a sľubuje ,,zmenu kultúry a očistu FS“. Potvrdzovať to majú aj čísla. Napríklad už za prvý polrok inšpekcia riešila viac disciplinárnych konaní (35) ako za celý minulý rok (23). A rastie aj počet trestných oznámení podaných na zamestnancov FS.

Napríklad na jar prebehlo 10 kontrol inšpekcie na hraničnom priechode s Ukrajinou. Výsledkom je osem začatých disciplinárok.

Čo môže pomôcť:

U daňových kontrolórov presne zadefinovať, čo musia skontrolovať a urobiť, aby mohli podnikateľom uznať odpočet dane. Príklad Bašternákovej DPH vratky ukázal, že to, čo daňové kontrolórky vyhodnotili ako bežný nákup luxusných bytov (a s čím sa stotožnila o pár rokov aj inšpekcia), nestačilo zamestnancom KÚFS, ktorí v rovnakých dokladoch videli daňový podvod. Problémom ale je, že spomínané kontrolórky formálne nič neporušili. Kontrolórom často stačí napríklad kúpna zmluva, ostatné informácie im podnikatelia potvrdia ústne v rámci kontroly. Pritom iný kontrolór v podobnom prípade si žiada ale ďalšie doklady, napríklad o platbe, z ktorých zistí, že obchod buď vôbec neprebehol alebo nemohol prebehnúť tak, ako ho podnikateľ opísal. Obaja kontrolóri ale formálne postupovali správne.

Posilniť právomoci inšpekcie má aj pripravovaná novela zákona o finančnej správe: budú ich môcť vyšetrovatelia FS rovno sledovať a odpočúvať a aj žiadať od nich vysvetlenie.

6. Čo nás dokáže naučiť Holandsko

Keď sa povie Holandsko a dane, väčšinou sa to spája s predstavami o offshoroch. Ide o schémy, v ktorých spoločnosti využívajú svoje holandské pobočky na obchádzanie daní. V tieni ostáva činnosť tamojších daňových inštitúcií, ktoré sú zodpovedné za výber daní. V tom totiž v únii vynikajú.

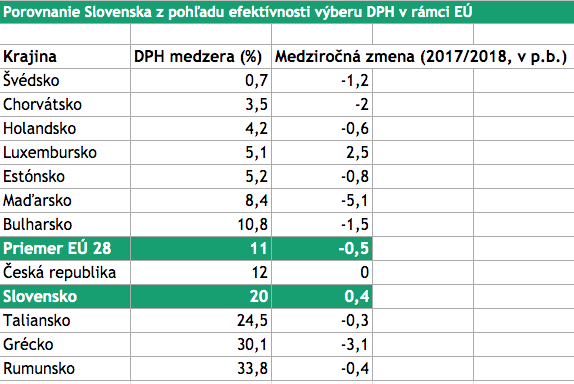

DPH medzera, ktorá sa všeobecne používa na porovnanie efektívnosti daňového výberu medzi krajinami, patrí v Holandsku k najnižším v Európe. Znamená to, že holandskí daniari dokážu pre rozpočet získať takmer celú DPH, ktorá sa dá teoreticky vyrátať podľa zrealizovaných obchodov. A krajine sa darí tento rozdiel ešte ďalej znižovať.

Pre porovnanie, v roku 2018 Slovensku unikala pätina DPH. Priemer únie bol 11 percent, no Holandsku uniklo len niečo vyše štyroch percent.

Je to aj vďaka sofistikovaným vyšetrovacím a oznamovacím nástrojom, ktoré daňové autority používajú. Napríklad tam funguje samostatná vyšetrovacia služba daňových úradov s názvom FIOD, ktorá sleduje finančné a daňové podvody a bojuje proti nim.

Na Slovensku sa tomuto najviac približuje Daňová kobra, ktorá však nemá samostatnú subjektivitu, išlo skôr o pomenovanie stretnutí polície a Finančnej správy.

Holandský FIOD ale má samostatný vyšetrovací tím – Team Criminal Intelligence (TCI), ktorý sa špecializuje na odhaľovanie a boj proti organizovanému zločinu. Napríklad na pranie špinavých peňazí z trestnej činnosti, bankrotové podvody či kolotočové podvody s DPH.

Zároveň sa vyšetrovatelia musia vysporiadať v súčasnosti s novými trendmi, ako napríkla presun peňazí cez rôzne kryptomeny, ktoré sú charakteristické ťažším sledovaním a transparentnosťou.

Zaujímavé je, ako TCI pracuje s informátormi – ich totožnosť nie je nikdy odhalená mimo TCI, ,,kto poskytol informácie, nevie ani sudca“ opisujú zástupcovia FIOD, pretože organizácia má ochranu informátorov ustanovenú až na úrovni zákona. Zaujímavé postavenie v rámci sledovania najmä medzinárodných finančných tokov majú v Holandsku neziskové organizácie. Pre samotnú oblasť sledovania daňových únikov ich tam funguje hneď niekoľko. Upozorňujú totiž na skutočnosť, že medzinárodné firmy si niekedy dokážu ,,zabezpečiť” lepšie daňové podmienky ako miestni podnikatelia.

Prečo je takýto samostatný úrad na vyšetrovanie najväčších daňový káuz dôležitý? Už napríklad z pohľadu rozsahu a kontaktov na susedné krajiny. Podľa FIOD totiž až 80 percent vyšetrovaní má v skutočnosti medzinárodný charakter.

FIOD preto využíva rôzne formy inteligentnej analýzy údajov, kde prepájajú jeho analytici dáta z verejných databáz, trestných spisov, zahraničných databáz a vlastných vyšetrovaní. Dôležitá je ale aj výmena informácií o nových trendoch s vyšetrovateľmi z iných štátov.

V neposlednom rade, v čom je viditeľný rozdiel holandských inštitúcií voči Slovensku, je oblasť verejného informovania. Napríklad FIOD má na svojej stránke zverejnený nielen svoj strategický trojročný plán do roku 2022, ale aj aktuálne ciele a vízie pre tento rok.

Na otázku, či to nedáva špekulantom priestor včas sa presunúť do aktuálne nekontrolovaných oblasti, má zjavne nielen FIOD, ale aj iní odborníci negatívnu odpoveď. Pretože aj TADAT vyčítal Finančnej správe nedostatočný tok informácií smerom k verejnosti o plánovaných najbližších aj strategických krokoch.

Zaujímavosti

– Do kompetencií Kriminálneho úradu Finančnej správy patrí aj ochrana práv duševného vlastníctva.

– Ozbrojení príslušníci FS majú podobne ako policajti nárok na výsluhové dôchodky. Ich priemerná výška bola ku koncu vlaňajška 527 eur.

– Daňové kauzy sa vyšetrujú zdĺhavo aj pre obrátený postup dokazovania. Zatiaľ čo daniarom nevinu dokazuje samotný daňovník, pred políciou je to naopak – vinu dokazuje polícia podnikateľovi. Preto musí často proces zberu dôkazov prebiehať dlhšie.

– Projekt UNITAS, ktorý má zjednotiť výber daní a odvodov a urobiť z Finančnej správy niečo ako veľkú peňaženku Slovenska, možno prirovnať k projektu diaľnice z Bratislavy do Košíc. UNITAS často spomínali politici a ich programové vyhlásenia a nie je to výnimkou ani pri tej súčasnej. Prvýkrát sa pritom koncepcia jednotného výberu daní a odvodov schválila na vláde už v polovici roku 2008. Doteraz sa stihla zrealizovať len prvá časť, ktorá zlúčila výber daní a cla.

Projekt finančne podporilo Holandské veľvyslanectvo v rámci projektu zameraného na posilnenie právneho štátu a lepšieho fungovania verejných inštitúcií.

24. 06. 2021